智庫成果揭示小微企業融資破局之道,并附重慶特色產品清單及單用途預付卡代理銷售模式解析

小微企業在國民經濟中扮演著重要角色,卻長期面臨融資難、融資貴的困境。智庫研究成果深入剖析了這一問題,并為小微企業指出了可行的破局路徑,同時結合重慶地區的實踐,提供了具體的融資產品清單,并對單用途商業預付卡代理銷售這一新興模式進行了探討。

一、 小微企業融資難題的根源與破局思路

融資難題主要源于信息不對稱、缺乏合格抵押物、經營風險相對較高以及傳統金融機構服務成本與收益不匹配。智庫研究指出,破局需多方協同:

- 企業自身強化內功:規范財務制度,提高信息透明度;專注主業,提升核心競爭力與信用水平。

- 金融機構產品與服務創新:開發基于大數據、供應鏈、知識產權的信用貸款產品;優化風險評估模型,降低對傳統抵押物的依賴。

- 政策與平臺支持:政府通過設立風險補償基金、貼息、擔保等方式分擔風險;搭建銀企對接平臺,促進信息流通。

- 探索多元化融資渠道:合規利用區域股權市場、應收賬款融資、融資租賃等工具。

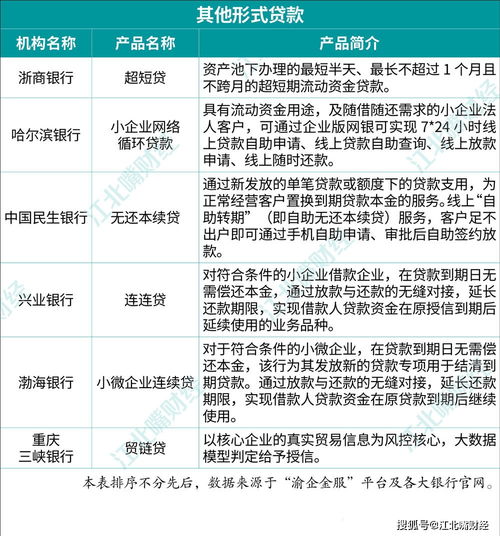

二、 重慶地區小微企業融資特色產品清單(示例)

重慶在支持小微企業融資方面進行了積極探索,形成了豐富的產品體系:

- 政策性產品:

- 創業擔保貸款:由政府貼息,支持重點人群創業和小微企業擴大就業。

- 科技型企業知識價值信用貸款:依托大數據評估企業知識價值,提供純信用貸款。

- 商業銀行特色產品:

- “渝快融”平臺對接產品:通過政務數據共享,提供線上快速審貸的信用類產品。

- 供應鏈金融產品:基于核心企業信用,為其上下游小微供應商提供應收賬款融資、訂單融資等。

- 抵押快貸:優化不動產抵押流程,提升審批效率。

- 地方金融組織產品:

- 小額貸款公司“小微貸”:靈活、快捷的短期周轉貸款。

- 融資擔保公司增信服務:為缺乏抵押物的企業提供擔保,助其獲得銀行貸款。

(注:具體產品名稱、條件、利率以金融機構最新政策為準,企業需主動咨詢對接。)

三、 單用途商業預付卡代理銷售:一種特殊的融資與經營模式

單用途商業預付卡(由零售、住宿、餐飲、居民服務等企業發行,僅在本企業或同一品牌連鎖企業內兌付貨物或服務)的代理銷售模式,為相關小微企業提供了一種獨特的經營與資金周轉思路。

- 模式解析:發卡企業(如美容院、健身房、連鎖餐廳)委托代理商(可為小微企業)銷售其預付卡。代理商通過渠道提前售卡,獲得銷售收入(現金流),并按約定周期與發卡企業結算。

- 對小微代理商的價值:

- 快速回籠資金:售卡收入能迅速形成現金流,可用于業務拓展或短期周轉。

- 低門檻進入市場:無需自建品牌和實體,利用現有渠道代理成熟品牌的產品(服務權益)。

- 建立客戶網絡:通過銷售接觸終端消費者,積累自身客戶資源。

- 風險與合規要點:

- 選擇信譽良好的發卡企業:防范發卡企業倒閉、跑路導致無法兌付,引發客戶糾紛和自身信譽損失。

- 嚴格資金管理:確保結算資金安全,避免挪用。

- 合規經營:嚴格遵守《單用途商業預付卡管理辦法(試行)》及相關規定,明確告知消費者權利義務,避免變相非法集資。

結論

解決小微企業融資難題是一個系統工程。企業應內外兼修,主動了解和運用各類政策性、市場化金融工具。重慶的多元化產品清單提供了區域化解決方案參考。像單用途預付卡代理銷售這類創新經營模式,在合規前提下也能為特定領域的小微企業帶來現金流和價值。破局的關鍵在于企業主開闊思路,積極對接資源,并始終保持穩健合規的經營理念。

如若轉載,請注明出處:http://www.heidazhuang.cn/product/27.html

更新時間:2026-06-19 06:13:20